Uncategorized

5 chuẩn mực kế toán công Việt Nam

Lela Chu

Lela Chu

Chuẩn mực kế toán công đòi hỏi các đơn vị khu vực công phải tuân thủ chặt chẽ. Hãy cùng tìm hiểu 5 chuẩn mực kế toán Việt Nam vừa được Bộ Tài chính ban hành để nâng cao chất lượng báo cáo tài chính công.

Chuẩn mực kế toán công là gì?

Chuẩn mực kế toán công là tập hợp các nguyên tắc, quy tắc và hướng dẫn thiết lập riêng cho khu vực công. Mục đích là đảm bảo việc ghi nhận, đo lường, trình bày và công bố thông tin tài chính tại các cơ quan nhà nước, đơn vị sự nghiệp công lập được thực hiện một cách nhất quán, minh bạch và đáng tin cậy.

Chuẩn mực kế toán công áp dụng cho toàn bộ khu vực công, bao gồm các tổ chức, cơ quan nhà nước từ trung ương đến địa phương như bộ, ngành, cơ quan hành chính, trường học công lập, bệnh viện công và các tổ chức phi lợi nhuận do nhà nước quản lý.

Vai trò của chuẩn mực kế toán công

Việc tuân thủ chuẩn mực kế toán công giúp nâng cao tính minh bạch trong quản lý, sử dụng ngân sách và tài sản công. Thông tin tài chính được trình bày đầy đủ, chính xác sẽ góp phần nâng cao hiệu quả hoạt động của khu vực công, tăng cường giám sát và trách nhiệm giải trình với cộng đồng.

Ngoài ra, chuẩn mực kế toán công còn tạo điều kiện thuận lợi cho việc so sánh thông tin tài chính giữa các đơn vị trong nội bộ khu vực công cũng như với các tổ chức tại các quốc gia khác nhằm học hỏi, chia sẻ kinh nghiệm và áp dụng thực hành tốt nhất.

Với tầm quan trọng của mình, chuẩn mực kế toán công đóng vai trò then chốt trong việc nâng cao hiệu quả quản lý tài chính công, minh bạch hóa hoạt động của khu vực nhà nước, từ đó góp phần thúc đẩy phát triển kinh tế - xã hội của đất nước.

Quyết định công bố 5 chuẩn mực kế toán công Việt Nam

Quyết định về chuẩn mực kế toán công

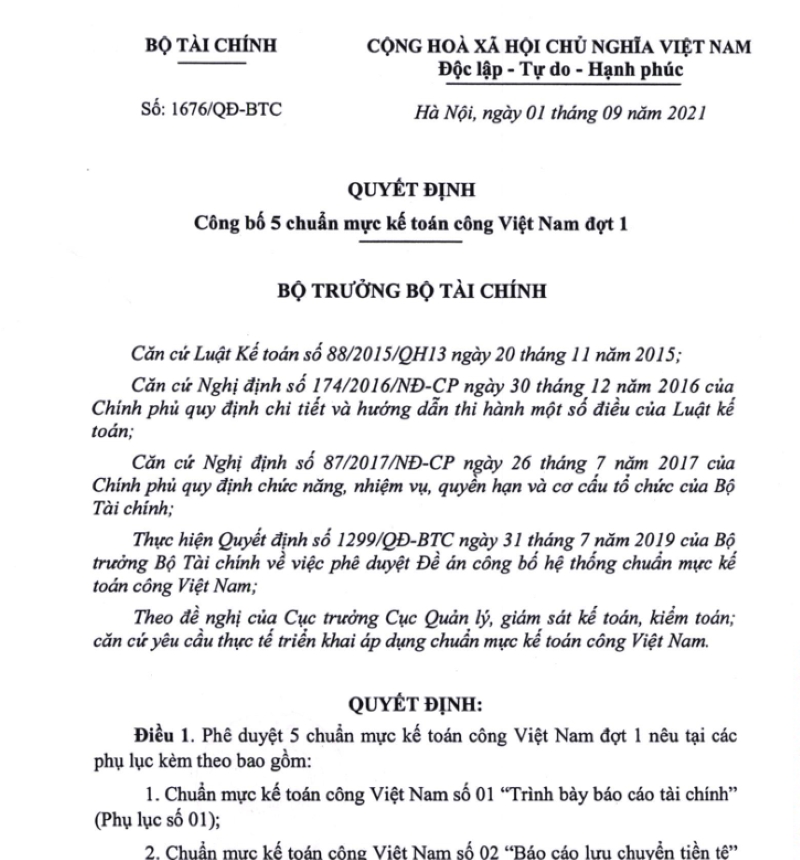

Ngày 03/11/2021, Bộ Tài chính đã ban hành Quyết định số 1676/QĐ-BTC về việc công bố 5 chuẩn mực kế toán công Việt Nam đợt 1. Đây là bước đi quan trọng nhằm nâng cao tính minh bạch, trách nhiệm giải trình và hiệu quả quản lý tài chính công tại Việt Nam.

5 chuẩn mực kế toán công được công bố gồm:

- Chuẩn mực kế toán công số 01 - Chuẩn mực chung

- Chuẩn mực kế toán công số 02 - Hàng tồn kho

- Chuẩn mực kế toán công số 12 - Tài sản cố định vô hình

- Chuẩn mực kế toán công số 17 - Doanh thu

- Chuẩn mực kế toán công số 31 - Đầu tư tài chính

Các chuẩn mực này đưa ra những nguyên tắc, định nghĩa và hướng dẫn cụ thể về cách ghi nhận, đánh giá và trình bày các khoản mục tài sản, nguồn vốn trong báo cáo tài chính của khu vực công.

Việc áp dụng chuẩn mực kế toán công sẽ giúp đảm bảo tính nhất quán trong cách thực hiện và báo cáo của các đơn vị công, tạo điều kiện thuận lợi cho việc so sánh, kiểm tra và giám sát hoạt động tài chính công. Đồng thời, việc này cũng giúp Việt Nam tiệm cận với chuẩn mực quốc tế, nâng cao khả năng hợp tác và trao đổi thông tin tài chính quốc tế.

Quyết định 1676 đánh dấu một bước ngoặt quan trọng trong công tác cải cách kế toán công tại Việt Nam, nhằm kiểm soát chặt chẽ nguồn tài chính công, nâng cao hiệu quả sử dụng và minh bạch tài chính nhà nước, từ đó thúc đẩy phát triển kinh tế - xã hội đất nước.

Xem thêm: Tìm hiểu toàn diện về 26 chuẩn mực kế toán Việt Nam

5 chuẩn mực kế toán công Việt Nam

Chuẩn mực kế toán công số 01 - Chuẩn mực chung

Chuẩn mực chung

Chuẩn mực chung đặt ra các nguyên tắc và yêu cầu cơ bản cho việc lập và trình bày báo cáo tài chính công. Trong đó bao gồm:

- Nguyên tắc trọng yếu: Chỉ thông tin trọng yếu mới được trình bày

- Nguyên tắc nhất quán: Áp dụng nhất quán các chính sách kế toán

- Nguyên tắc thận trọng: Không đánh giá quá cao tài sản và thu nhập

Chuẩn mực cũng đưa ra các định nghĩa về tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu, chi phí trong khu vực công. Phạm vi áp dụng bao trùm các cơ quan nhà nước, đơn vị sự nghiệp công lập.

Chuẩn mực kế toán công số 02 - Hàng tồn kho

Chuẩn mực này hướng dẫn chi tiết việc ghi nhận hàng tồn kho khi mua vào, xuất dùng hay bán ra. Cũng như các phương pháp đánh giá hàng tồn kho bao gồm:

- Phương pháp giá gốc

- Phương pháp giá trị thuần có thể thực hiện được

- Phương pháp nhập trước xuất trước (FIFO)

- Phương pháp nhập sau xuất trước (LIFO)

Ngoài ra còn quy định cách trình bày, thuyết minh hàng tồn kho trên báo cáo tài chính công.

Chuẩn mực kế toán công số 12 - Tài sản cố định vô hình

Tài sản cố định vô hình

Chuẩn mực này tập trung vào việc ghi nhận, đánh giá và trình bày tài sản cố định vô hình trên báo cáo tài chính công. Những điểm chính bao gồm:

- Điều kiện ghi nhận tài sản cố định vô hình như quyền sử dụng đất, bằng sáng chế, nhãn hiệu...

- Hướng dẫn xác định giá trị ban đầu và giá trị sau ghi nhận ban đầu của tài sản vô hình

- Quy định phương pháp và thời gian khấu hao cho các tài sản vô hình

- Nêu cách trình bày, thuyết minh tài sản cố định vô hình

Chuẩn mực kế toán công số 17 - Doanh thu

Chuẩn mực về doanh thu đưa ra hướng dẫn về cách ghi nhận, phân loại, đánh giá và trình bày doanh thu từ các hoạt động của đơn vị công. Bao gồm:

- Tiêu chí nhận diện doanh thu và thời điểm ghi nhận

- Phân loại doanh thu từ cung cấp dịch vụ, bán hàng hóa, các hoạt động khác

- Đánh giá doanh thu dựa trên giá trị hợp lý nhận được hoặc sẽ nhận được

- Cách trình bày, thuyết minh doanh thu trên báo cáo tài chính công

Chuẩn mực kế toán công số 31 - Đầu tư tài chính

Đầu tư tài chính

Cuối cùng, chuẩn mực về đầu tư tài chính cũng rất quan trọng với các đơn vị công. Những nội dung chính bao gồm:

- Phân loại đầu tư tài chính thành ngắn hạn và dài hạn

- Điều kiện và thời điểm ghi nhận khoản đầu tư tài chính

- Các phương pháp đánh giá giá trị đầu tư như giá gốc, giá trị hợp lý

- Hướng dẫn trình bày, thuyết minh chi tiết về đầu tư tài chính

Xem thêm: Chuẩn mực kế toán VAS và những điều bạn cần biết

Kết luận

Việc tuân thủ đầy đủ 5 chuẩn mực kế toán công Việt Nam sẽ giúp nâng cao chất lượng thông tin tài chính, tính minh bạch và hiệu quả quản lý nguồn lực tài chính công tại Việt Nam. Đây là những văn bản kỹ thuật quan trọng quy định chi tiết cách ghi nhận, đánh giá và trình bày các khoản mục trên báo cáo tài chính của các đơn vị khu vực công.

Liên hệ ngay JNT Consultancy & Services qua thông tin sau để được tư vấn:

Website: https://jnt.asia/vi/

Email: admin@jnt.asia

Hotline | Zalo | Telegram | Whatsapp: 093 193 6 222

Văn phòng đại diện:

- Tầng 2, Toà nhà Kim Ánh, Số 1 Ngõ 78 Duy Tân, Quận Cầu Giấy, Hà Nội

- 143 Phía Sau Nguyễn Cư Trinh, Quận 1, Thành phố Hồ Chí Minh.

Thời gian làm việc: Thứ 2 – Thứ 6 (10:00 – 18:30)